Если ты только начинаешь познавать мир инвестиций то тебе обязательно нужно научиться читать и понимать финансовую отчетность. Тогда ты всегда сможешь держать руку на пульсе. Также советую прочитать статью для начинающих торговля на фондовом рынке.

Что такое финансовая отчётность?

Финансовая отчётность — это набор отчётов, который компании составляют для описания своей финансовой деятельности и состояния. Эти документы проверяются государственными органами и аудиторами для обеспечения точности данных. Финансовая отчётность используется в целях налогообложения, получения финансирования и привлечения инвесторов.

Основные формы финансовой отчётности включают в себя баланс, отчёт о прибыли и убытках, отчёт о движении денежных средств и отчёт об изменениях в капитале. Некоммерческие организации применяют схожие отчёты, но с некоторыми отличиями в данных и названиях.

Основные моменты:

- Финансовая отчётность предоставляет ключевую информацию для государственных органов, инвесторов, кредиторов и руководства.

- В отчётах, созданных по стандартам GAAP, должны быть включены баланс, отчёт о прибыли и убытках и отчёт о движении денежных средств.

- Баланс показывает активы, обязательства и капитал акционеров на конкретную дату.

- Отчёт о прибыли и убытках раскрывает доходы, расходы и чистую прибыль компании.

- Отчёт о движении денежных средств (CFS) показывает, как компания управляет своими денежными средствами для погашения долгов и финансирования операций.

Как работает финансовая отчётность

Финансовая отчётность компании анализируется как внутренними, так и внешними заинтересованными сторонами. Этот анализ позволяет оценить производительность компании и спрогнозировать цену акций. Годовой отчёт, который включает финансовую отчётность, является важным источником проверенных данных.

Инвесторы, рыночные аналитики и кредиторы используют эти отчёты для оценки финансового состояния компании и её будущих перспектив. Ключевые отчёты включают в себя баланс, отчёт о прибыли и убытках и отчёт о движении денежных средств.

Не вся финансовая отчётность создаётся по одинаковым стандартам. Например, компании в США обязаны следовать стандартам GAAP, а международные компании чаще используют Международные стандарты финансовой отчётности (IFRS). Государственные учреждения США применяют другие правила.

Понимание баланса

Баланс показывает активы, обязательства и капитал акционеров на определённую дату. Эта дата указана в верхней части отчёта. В балансе представлены следующие категории:

Активы:

- Денежные средства и их эквиваленты — ликвидные активы, включая казначейские векселя и депозитные сертификаты.

- Дебиторская задолженность — деньги, которые клиенты должны компании за её товары или услуги.

- Запасы — товары, готовые для продажи, включая сырьё и продукцию в процессе производства.

- Расходы будущих периодов — расходы, оплаченные заранее, но ещё не признанные.

- Основные средства — долгосрочные активы, такие как здания и оборудование.

- Инвестиции — активы, предназначенные для увеличения капитала.

- Нематериальные активы — такие как товарные знаки и патенты, которые приносят долгосрочные экономические выгоды.

Обязательства:

- Кредиторская задолженность — счета, подлежащие оплате за услуги или товары.

- Зарплата к оплате — невыплаченные деньги сотрудникам за уже отработанное время.

- Долгосрочные обязательства — долги, такие как ипотека или облигации, срок погашения которых превышает один год.

- Краткосрочные обязательства — долги, которые нужно погасить в течение года.

Капитал акционеров — это сумма активов компании за вычетом её обязательств. Он показывает, сколько было бы возвращено акционерам, если бы все активы были проданы, а долги погашены.

Формула:

Пример баланса:

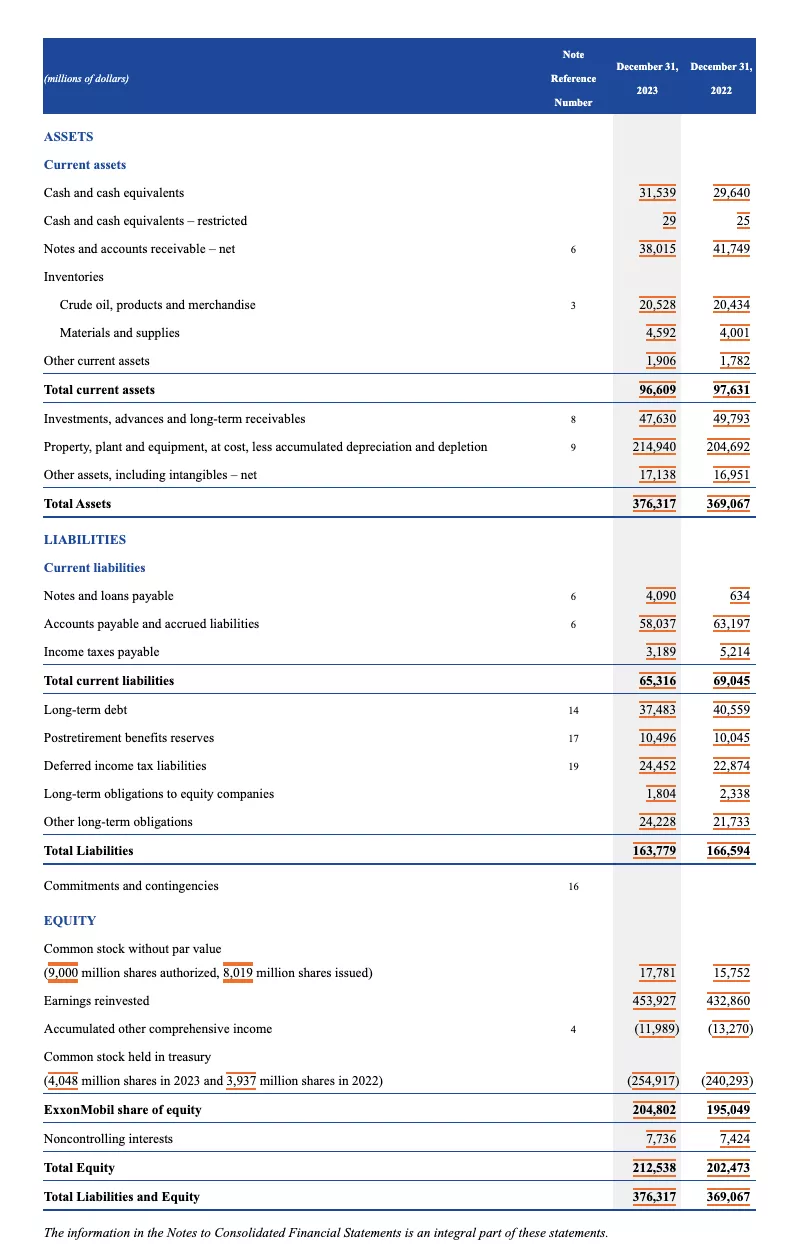

Вот часть баланса компании ExxonMobil Corporation за 2023 финансовый год (на 31 декабря 2023 года):

- Общие активы составили $376,3 млрд.

- Общие обязательства — $163,8 млрд.

- Общий капитал — $212,5 млрд.

Понимание отчета о доходах ( Отчёт о прибылях и убытках )

Отчёт о доходах охватывает определённый период времени, например, квартал или год, и предоставляет информацию о финансовых результатах деятельности компании. В отличие от баланса, который отражает финансовое состояние на конкретную дату, этот отчёт показывает, насколько успешны были операции компании за указанный период.

Доходы

Доходы компании делятся на несколько категорий:

- Операционные доходы: основная выручка от бизнес-деятельности. Например, для автопроизводителя это производство и продажа автомобилей.

- Неоперационные доходы: доходы, не связанные напрямую с основной деятельностью, такие как проценты от банковских вкладов или доход от сдачи в аренду недвижимости.

- Прочие доходы: прибыль от продажи долгосрочных активов, например, недвижимости или оборудования.

Расходы

Основные расходы включают затраты, которые связаны с получением дохода от основного бизнеса:

- Себестоимость реализованных товаров (COGS) — расходы на производство или приобретение товаров для перепродажи.

- Общие, административные и коммерческие расходы (SG&A) — управленческие и операционные расходы, такие как зарплаты, аренда офисов, коммунальные услуги.

- Амортизация — постепенное снижение стоимости активов.

- Исследования и разработки (R&D) — инвестиции в инновации и новые продукты.

Кроме того, расходы могут включать проценты по займам и убытки от продажи активов.

Основные компоненты:

- Выручка: Общий доход от продаж или оказанных услуг.

- Себестоимость товаров (COGS): Прямые расходы, связанные с производством товаров или услуг.

- Валовая прибыль: Разница между выручкой и себестоимостью.

- Операционные расходы: Затраты на аренду, зарплату, коммунальные услуги и прочие расходы.

- Чистая прибыль: Итоговая прибыль или убыток после всех расходов, налогов и процентов.

Формула:

Пример отчёта о доходах

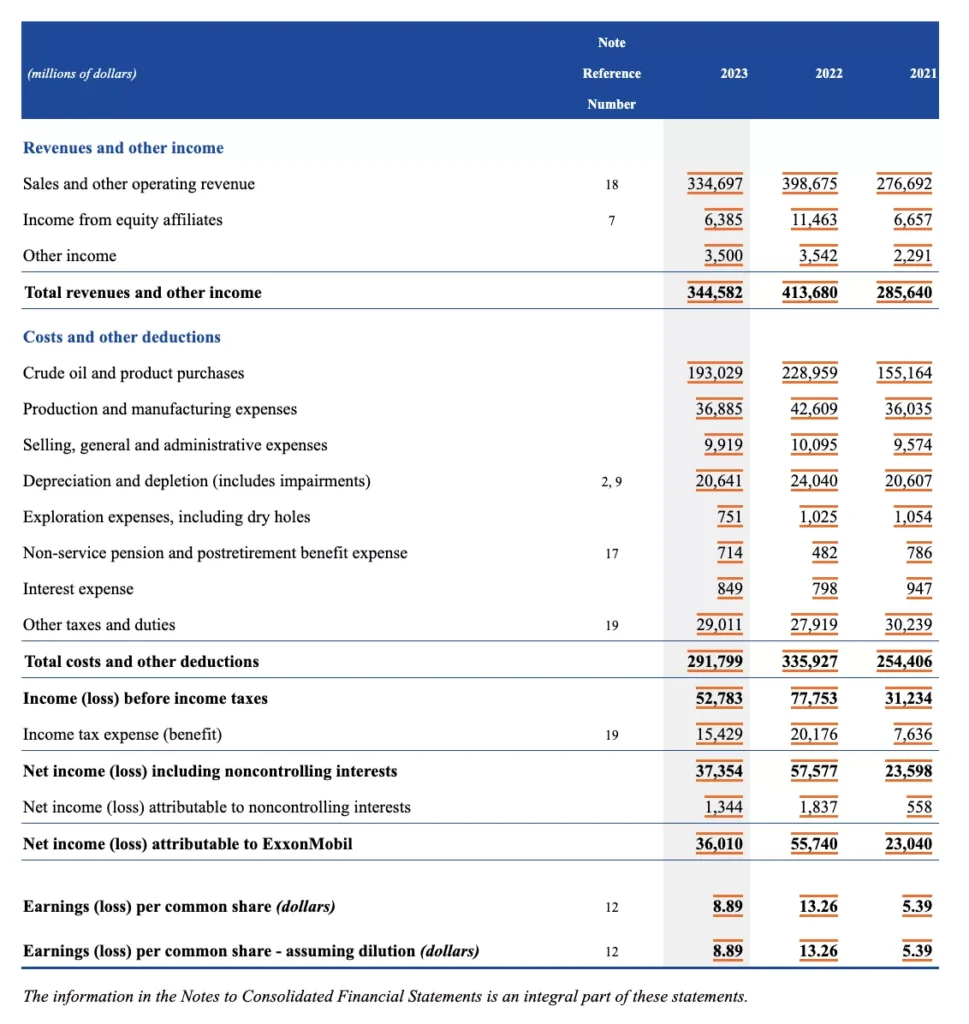

Вот пример отчёта о доходах ExxonMobil за 2023 год:

- Общий доход: $344,6 млрд

- Общие расходы: $291,8 млрд

- Чистая прибыль: $36 млрд

Этот отчёт позволяет инвесторам и руководству компании оценить её прибыльность и эффективность в течение отчётного периода.

Понимание отчёта о движении денежных средств

Отчёт о движении денежных средств (CFS) отражает, как компания зарабатывает и расходует свои денежные средства. Этот отчёт дополняет баланс и отчёт о прибыли и убытках, предоставляя более полную картину финансового состояния компании.

CFS помогает инвесторам понять, как бизнес генерирует денежные потоки, откуда поступают средства и куда они направляются. Этот отчёт позволяет определить, насколько устойчива компания с финансовой точки зрения.

Отчёт состоит из трёх основных разделов, которые описывают движение денежных средств в разных аспектах деятельности компании.

Операционная деятельность

Раздел операционной деятельности показывает все денежные потоки, связанные с повседневными операциями компании. Это включает поступления от продаж, расходы на оплату труда, выплаты налогов, процентные платежи и арендную плату. Ключевые показатели в этом разделе:

- Изменения в дебиторской задолженности

- Амортизация

- Запасы

- Кредиторская задолженность

Все эти показатели напрямую связаны с операционной деятельностью бизнеса.

Инвестиционная деятельность

Инвестиционная деятельность охватывает использование денежных средств для долгосрочных инвестиций компании. Это может включать покупку или продажу активов, слияния и поглощения, а также кредиты поставщикам и клиентам. Основные операции:

- Приобретение или продажа активов

- Инвестиции в основные средства, такие как оборудование, здания

- Платежи, связанные с расширением компании через слияния и поглощения

Финансовая деятельность

Финансовая деятельность отражает денежные поступления и расходы, связанные с привлечением капитала. Это могут быть средства от выпуска акций или займов, а также выплаты акционерам. Примеры операций:

- Выпуск долговых обязательств и акций

- Обратный выкуп акций

- Выплата дивидендов

- Погашение долгов

Отчёт о движении денежных средств помогает согласовать данные между отчётом о прибыли и убытках и балансом.

Формула:

Пример отчёта о движении денежных средств

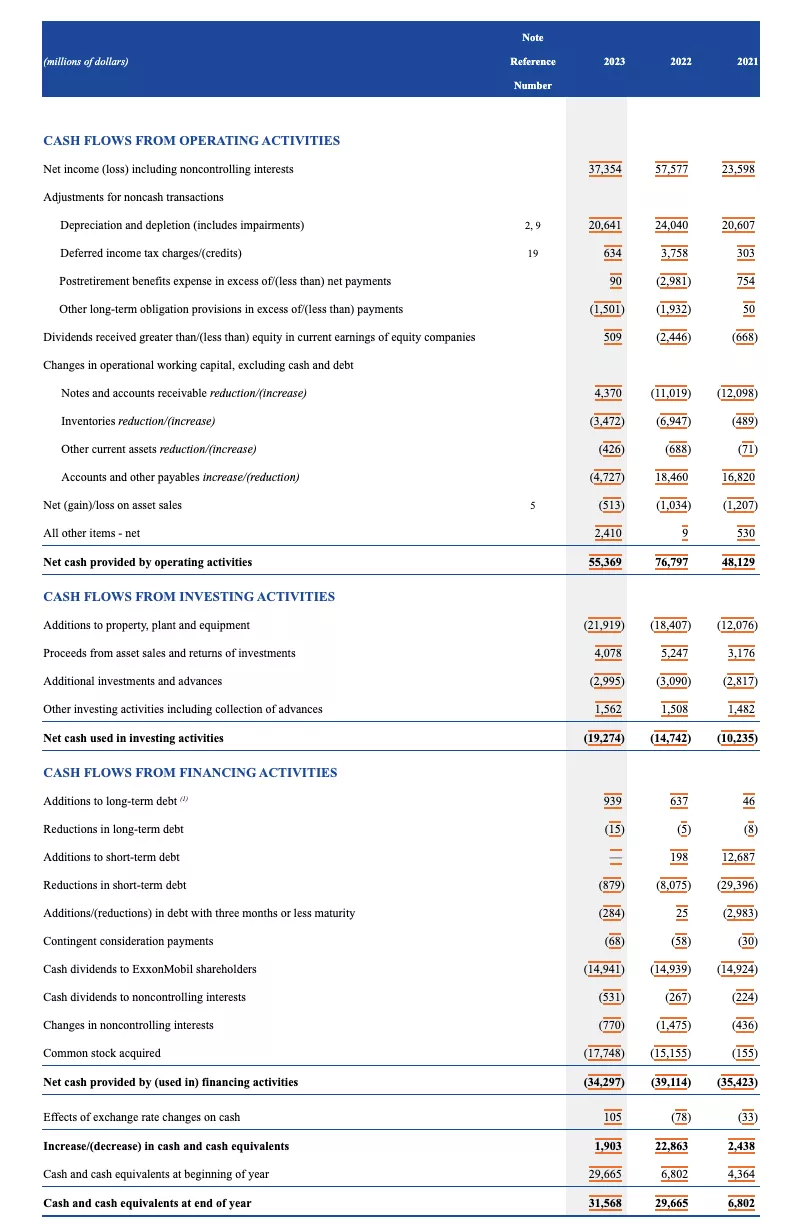

Для примера, ниже представлены данные из отчёта ExxonMobil Corporation за 2023 финансовый год на 31 декабря 2023 года. В отчёте выделены три ключевых раздела:

- Операционная деятельность: $55,4 млрд положительного денежного потока.

- Инвестиционная деятельность: отток средств на $19,3 млрд, связанный с приобретением новых активов.

- Финансовая деятельность: отток денежных средств на $34,3 млрд, включая дивиденды и выкуп акций.

Понимание отчёта об изменениях в капитале акционеров

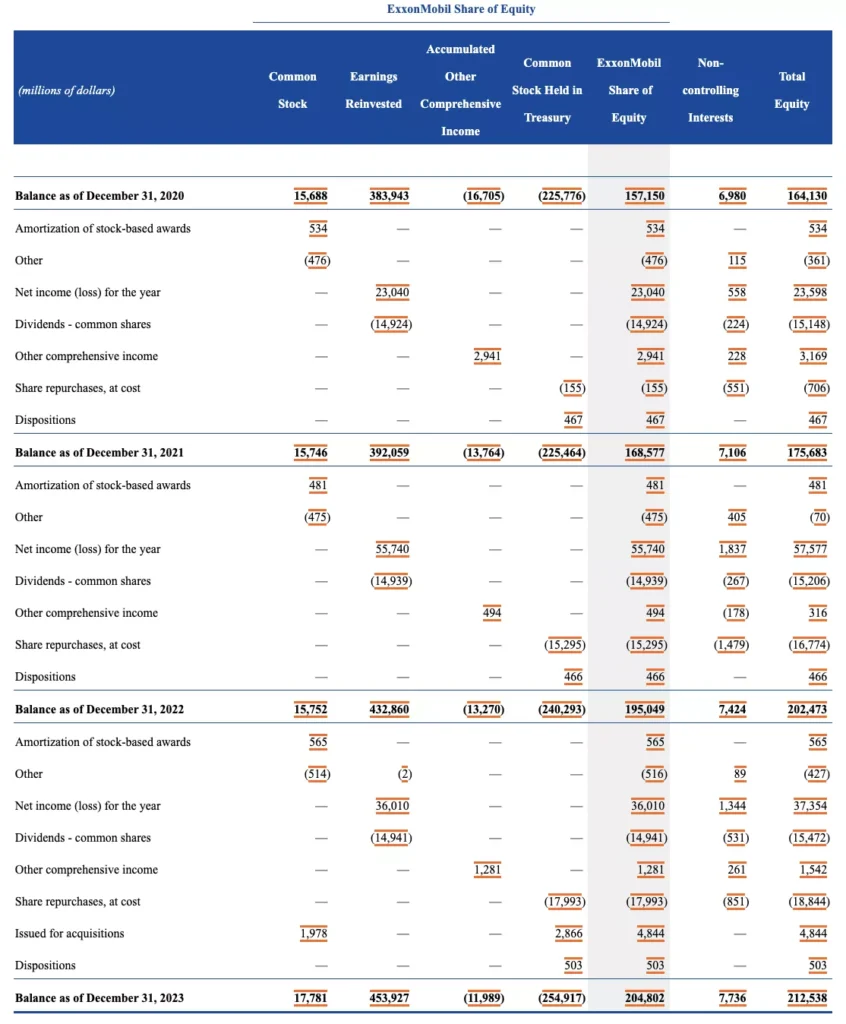

Отчёт об изменениях в капитале акционеров показывает, как меняется собственный капитал компании в течение отчётного периода. Он согласуется с балансом, отражая изменения капитала на конец отчётного периода.

Формула для расчёта изменений в капитале может варьироваться, но в целом включает:

- Начальный капитал — капитал на конец предыдущего периода.

- Чистая прибыль — прибыль, которую компания заработала за период. Она добавляется к капиталу через нераспределённую прибыль.

- Дивиденды — суммы, выплаченные акционерам. Это уменьшает капитал.

- Прочий совокупный доход — изменения, связанные с разными финансовыми операциями.

Формула:

Отчёт об изменениях в капитале ExxonMobil также включает операции с акциями, приобретение активов и амортизацию. Этот отчёт важен для анализа того, сколько средств компания удерживает для роста, а сколько распределяет среди акционеров.

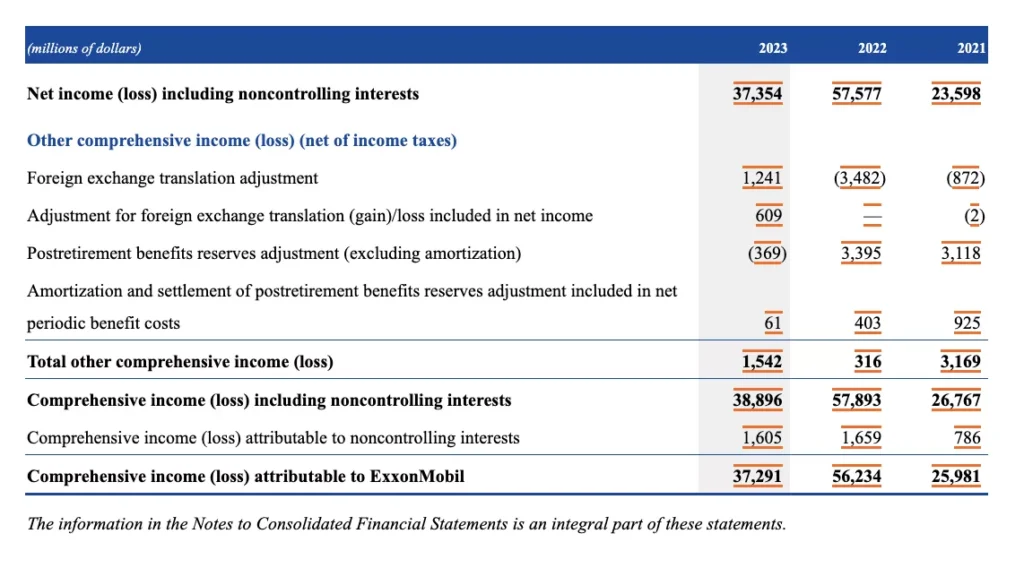

Понимание отчёта о совокупной прибыли

Отчёт о совокупной прибыли (Statement of Comprehensive Income) является менее распространённым, чем другие финансовые отчёты, но играет важную роль в оценке финансового состояния компании. Он включает стандартную чистую прибыль, дополняя её изменениями в прочем совокупном доходе (OCI). Прочий совокупный доход отражает нереализованные прибыли и убытки, которые ещё не вошли в отчёт о доходах.

Этот отчёт помогает получить более полный обзор изменений в доходах компании, включая те элементы, которые не учитываются в обычной прибыли в соответствии с бухгалтерскими стандартами. Инвесторы и кредиторы могут использовать эти данные, чтобы получить целостное представление о финансовом положении предприятия.

Примеры операций в отчёте о совокупной прибыли:

- Чистая прибыль (из отчёта о доходах)

- Нереализованные прибыли или убытки по долговым ценным бумагам

- Нереализованные прибыли или убытки по производным финансовым инструментам

- Корректировки, связанные с колебаниями валютных курсов

- Нереализованные прибыли или убытки по пенсионным программам

К примеру, компания ExxonMobil в одном из своих отчётов отразила более $1 млрд нереализованного дохода. Таким образом, её совокупная прибыль составила $37,3 млрд вместо $36 млрд чистой прибыли.

Финансовые отчёты некоммерческих организаций

Финансовая отчётность некоммерческих организаций имеет свои особенности. Хотя она во многом схожа с отчётностью коммерческих компаний, ключевое отличие заключается в том, что некоммерческие организации не имеют акционеров и не выплачивают дивиденды. Эти отчёты играют важную роль для доноров, аудиторов и регулирующих органов.

Основные виды отчётов для некоммерческих организаций:

- Отчёт о финансовом положении (аналог баланса) — показывает активы, обязательства и чистые активы (эквивалент капитала).

- Отчёт о деятельности (аналог отчёта о доходах) — фиксирует операционные изменения, включая пожертвования и расходы.

- Отчёт о функциональных расходах — специфичен для некоммерческих организаций и отражает, как распределяются расходы на разные программы и административные функции.

- Отчёт о движении денежных средств — аналогичен таковому в коммерческих организациях, разбит на операционные, инвестиционные и финансовые виды деятельности.

Ограничения финансовой отчётности

Хотя финансовая отчётность предоставляет большое количество данных о деятельности компании, у неё есть свои ограничения. В зависимости от метода анализа, инвесторы могут прийти к разным выводам относительно финансового состояния компании.

Например, один инвестор может предпочитать обратный выкуп акций, в то время как другой — долгосрочные капиталовложения. Оценки могут также различаться в зависимости от восприятия уровня долговой нагрузки компании.

Важно оценивать отчётность не только за один период, но и в сравнении с предыдущими периодами и с конкурентами. Это помогает выявить основные тренды. Стоит также учитывать, что точность данных зависит от качества первичных документов. Даже при наличии аудиторской проверки, инвесторам важно доверять представленной информации.

Основные типы финансовой отчётности

Три главных отчёта, предоставляемых компаниями: баланс, отчёт о доходах и отчёт о движении денежных средств. В совокупности они показывают активы и обязательства компании, её доходы и расходы, а также движение денежных потоков.

Что такое GAAP?

GAAP (Generally Accepted Accounting Principles) — это набор стандартов, по которым публичные компании США готовят свою финансовую отчётность. Международные компании могут использовать альтернативные стандарты — Международные стандарты финансовой отчётности (IFRS).

Основная мысль

Финансовые отчёты являются основой для объективной оценки финансового состояния компании. Баланс помогает определить её ликвидность и платёжеспособность, отчёт о доходах демонстрирует прибыльность, а отчёт о движении денежных средств показывает, как бизнес управляет своими финансовыми ресурсами. Вместе они дают всестороннее представление о текущем состоянии бизнеса, что критично для инвесторов, кредиторов, правительства и менеджеров.